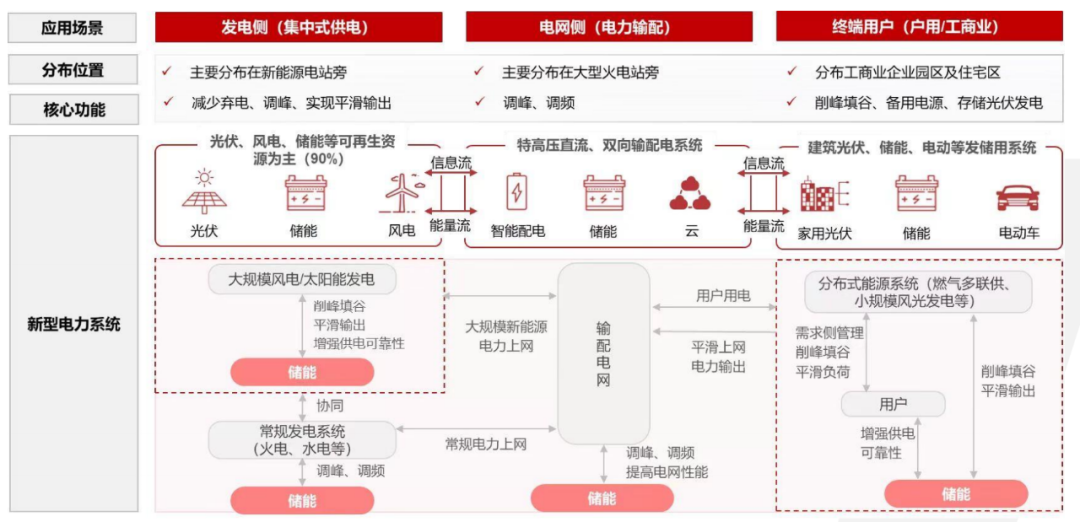

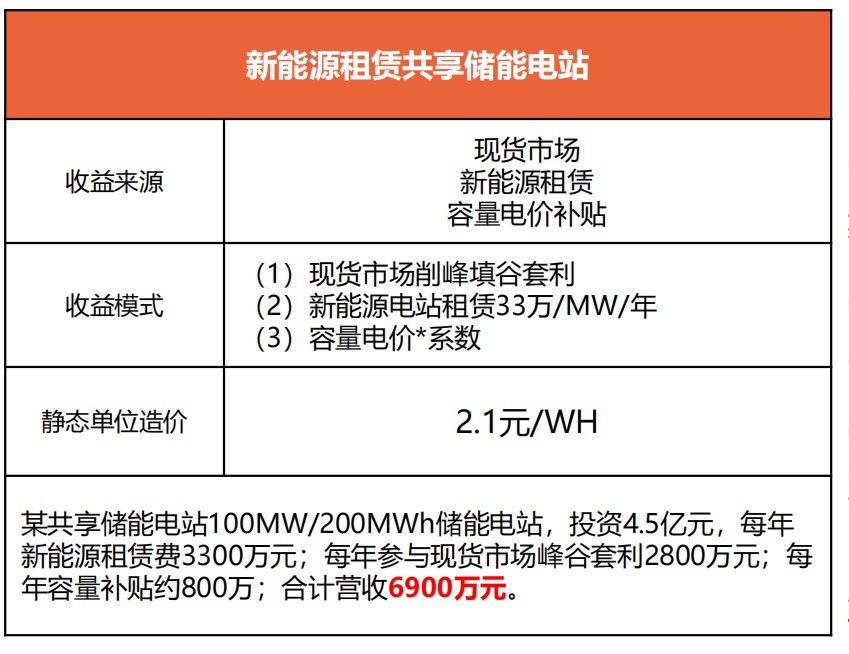

储能有三大应用场景,分别如下图所示: 1)电源侧:当前电源侧主要是新能源(如风电、光伏)+储能,也有火电加储能联合调频,但不是今天讨论重点。 2)电网侧:电网侧的独立储能 3)用户侧 早期,光伏电站和风电场根据电网要求,在场区内建设储能设施,相当于是新能源电站的一套配套设备,这种方式没有明确的盈利模式。2019年青海省首先提出了“共享储能”的商业模式,即把风电场、光伏电站被强制配置的储能规模集中起来,在电源侧做一个共享储能,并把共享储能的规模租给附近需要配储的新能源电站。经过初期探索后,该模式在青海省得到广泛的推广;后来,湖南省也开始推广“共享储能”模式。2021年,山东省率先开展“5+2”示范项目,均为共享储项目。共享储能的收益来源共有三部分,每部分的收入情况如下表所示。2022年9月,山东省能源局发布《关于促进我省新型储能示范项目健康发展的若干措施》,从政策上进一步明确了共享储能的盈利来源:一、支持示范项目作为独立储能参与电力现货市场,获得电能量收益;二、允许示范项目容量在全省范围内租赁使用,获得容量租赁收益;三、对参与电力现货市场的示范项目按2倍标准给予容量补偿,获得容量补偿收益;(0.0991*2=0.1982元)四、支持参与调频、爬坡、黑启动等辅助服务,获得辅助服务收益各省的容量租赁费用标准不同。如河南为26万元/MW/年,湖南则超过40万元/MW/年。当前,电源侧的“新能源+储能”,主要以共享储能为主。2)共享储能的风险 当前,共享储能的规模很难租出去。大多数情况下,为电力集团内部项目。例如,某央企2023年要在湖南某市建设1GW新能源电站(风电+光伏),根据电网要求的强制配储比例,需要配置100MW/200MWh储能,则可以找一个合适的地点,投建一个100MW/200MWh的储能项目,租赁给集团内部的新能源项目使用。这样,可以很好的把控住风险,不会面临租不出去、未来租赁价格下降、租赁用户不续租等一系列风险。然而,不同的电力投资企业之间租赁储能设施,尤其是民营资本建设的共享储能项目,可能仅30%的规模能租赁出去;同时,随着储能成本下降,租赁费用下降,上述风险在未来都会逐渐暴露。当前,山东省现货市场的峰谷价差在0.6~0.7元/kWh。因此可以实现上述案例中的盈利。然而,随着电力交易市场政策的变动,未来是否能仍然保持如此高的价差,直接影响到未来项目收益的变化。根据储能项目的寿命,在未来的3~5年里,若电力交易市场政策变化,现货市场峰谷价差缩小,则项目就会面临收益降低风险。由于储能项目要利用在现货市场峰谷价差实现盈利,深度参与现货市场和电力辅助服务市场,相对于光伏电站,对于电力交易团队的要求非常高。如果电力交易团队不够专业,很可能面临被罚款,甚至会出现亏损。

下表为某共享储能电站2月1~10日,通过现货市场的峰谷价差的收入情况。然而,在7月份,峰谷价差就没有下表中这么大。

由于电力现货市场的价格实时变动,因此交易人员要对价格进行24小时持续跟踪,并利用专业知识、经验,作出准确的充放电判断。因此,对于交易团队要求非常高!

鉴于共享储能的风险高、专业性强,建议无新能源电站的第三方投资谨慎进入。

二、电网侧独立储能电站应用模式 电网侧储能是大型的储能电站,有抽水蓄能和电化学储能两种模式,随着新型储能政策发布,未来电化学储能将占据越来越重要的位置。 电网侧储能电站能发挥调峰调频的作用并以此盈利。 调峰是指在用电负荷和用电量不均匀时,投入其他发电机组,在并网时同步调整,维持用功功率平衡。目前调峰服务费以0.4-0.6元/kWh为主。 调频是指当电力负荷或发电出力发生较大变化时,由其他发电机组来参加二次调频,目前的补偿价格为5-8元/MW。 2022年6月,国家能源局南方监管局印发《南方区域电力并网运行管理实施细则》及《南方区域电力辅助服务管理实施细则》: a) 目标:5MW/1h及以上的独立电化学储能电站,均可入市参与。 b) 调峰补偿:在储能参与调峰辅助服务中,独立储能电站参照煤机深度调峰第二档的补偿标准,对其充电电量进行补偿, 具体补偿标准为24×R5(元/兆瓦时)。即24×33元/MWh=0.792元/kWh(较2020年版提高0.292元/kWh)。 c) 南网旗下已投运电网侧电池独立储能电站4座,合计30MW/62MWh;梅州五华、佛山南海等3个电网侧百兆瓦级独立储能站进入前期工作阶段,总装机规模470MW/940MWh,将根据系统调节需要于2022年和2023年陆续建成投产。 电网侧储能数据很少有公开,上述示范项目是否能盈利,还需要观察一段时间。

三、“用户侧+虚拟电厂”模式储能 1、用户侧储能收益来源 用户侧储能的盈利模式非常清晰,其收入来源也大致分为三种途径,如下表所示。

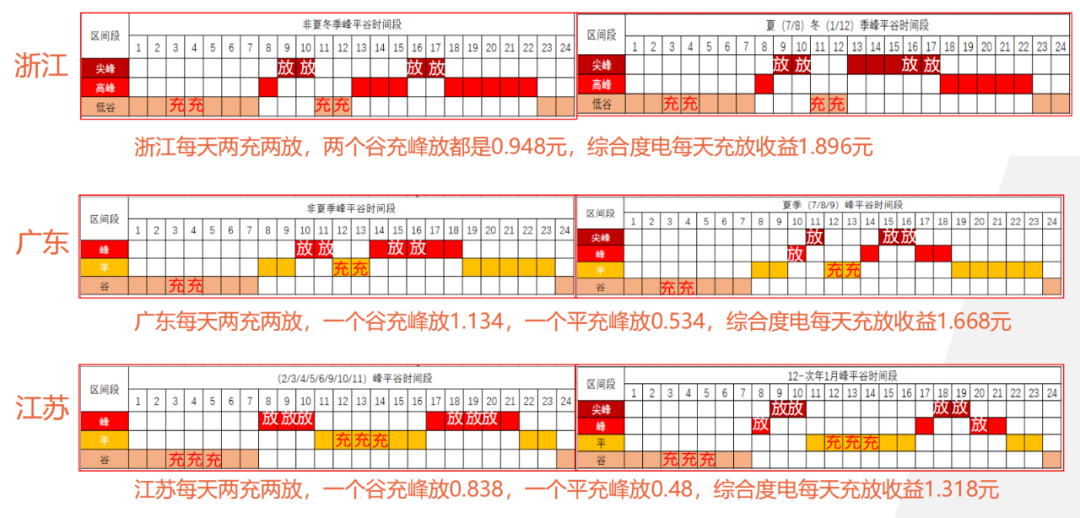

目前,用户侧峰谷价差比较高的省份如下表所示。用户侧储能基本都能达到7%以上,好的地方甚至可以达到10%。因此,很多公司在广东、浙江等省份抢占市场。

随着储能技术进步,循环次数的提升,越来越多的省份都具有工商侧储能投资价值。下表详细解析了浙江、广东、江苏三省的充放电时间、电价、综合收益等。由于江苏的充放电时间更长,因此配置的小时数更多,往往是3~4小时。

浙江区域投资最佳、其次是广东和江苏市场、最后包括安徽、湖南市场。2021年许多储能厂家投标次数一般按5000~6000次,而2022年、2023年的项目,厂家承诺的次数基本都在6000次以上;某企业承诺电芯15000次、系统10000次,相当于15年寿命。用户的价差分成比例的主要依据为价差本身的大小,价差越大,分给用户的比例越高。浙江市场价差高,分成比例一般按85:15;广东、江苏市场一般按90:10;今年,个别储能企业提出与客户82:18的分成比例,说明用户侧储能的收益还是不错的。当前的系统成本基本在2.1~2.2元/Wh之间,全国区域性差异很小。用户最担心的风险是着火、爆炸。实际上,随着技术革新进步,电池质量提高、控制系统升级,安全性能大大提高;另一方面,政府监管的加强(如消防验收、电网验收等);同时,运维质量提高也是把控风险的重要环节。以浙江某项目为例,今年8月份电网调峰压力大,鼓励用户侧储能参与需求侧响应,并给予3.8元/kWh的补贴。该项目半个月内盈利大幅提升。

用户需要长期稳定的用电。由于储能为模块化设计,一旦用户经营风险不用电,或付不起电费,既可以作为交易主体参与电网的现货交易、辅助服务,也可以进行项目改造、迁移。未来,虚拟电厂是一个很好的托底的盈利模式。

5年之后,电池的电芯过保之后,对运维团队提出更高的要求。

除上述集中投资模式外,储能还有以下几种盈利模式。

1、新能源分担储能造价成本。 2、增量配电网内储能特殊投资模式。 3、源网荷储一体化投资模式。 4、备用电源替代+调峰模式。 5、部分城市的移动充电模式。

|